von VRiOLG a.D. Jürgen Soyka, Düsseldorf

Hat ein Versicherungsnehmer als Bezugsberechtigten seinen verwitweten Ehegatten angegeben und hinterlässt er einen geschiedenen und einen neuen Ehegatten, ist fraglich, welcher der beiden nach seinem Tod die Versicherungssumme erhalten soll. Dazu ein aktueller Fall des BGH.

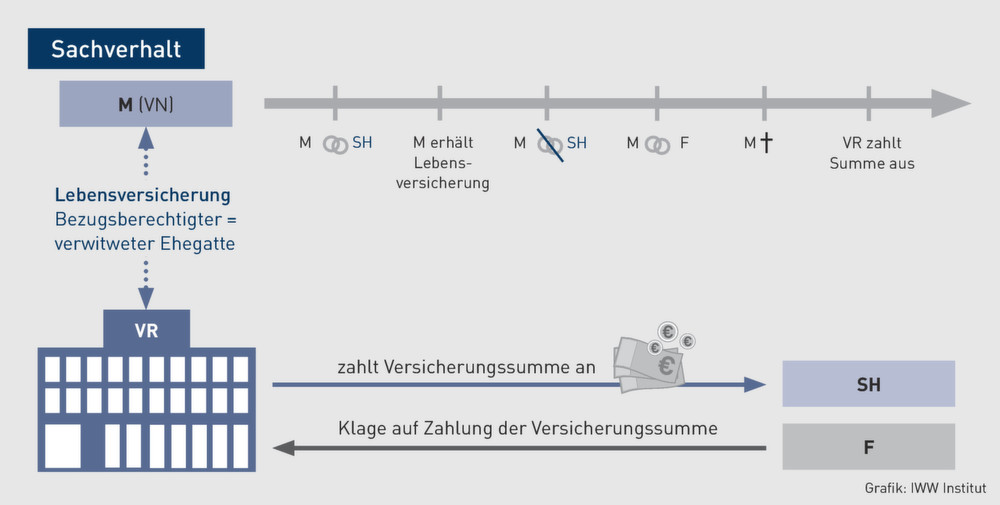

Sachverhalt

Die klagende Ehefrau (F2) verlangt, dass ihr der Versicherer (VR) die Versicherungsleistungen aus einer von ihrem Ehemann (M) beim VR gehaltenen Lebensversicherung auszahlt. Der M war in erster Ehe mit F1 verheiratet. Der Arbeitgeber (AG) hatte dem M als seinem Arbeitnehmer (AN) diese Lebensversicherung übertragen. Der VR übersandte dem M daher einen Vordruck, um einen Begünstigten zu nennen. Der M kreuzte an: „der verwitwete Ehegatte“. Später wurde die mit der F1 geschlossene Ehe des M geschieden. Danach heiratete M die F2. Auf Frage des M teilte der VR ihm mit, dass seine verwitwete Ehegattin begünstigt sei. Die Begünstigung gelte für den Todesfall.

Der M verstarb. Der VR zahlte die Versicherungssumme an die F1 aus. Sie lehnt es ab, den Betrag an die F2 auszuzahlen. Deren auf Zahlung gerichtete Klage gegen F1 hat das LG stattgegeben. Das OLG hat die Berufung zurückgewiesen. Die Revision führt dazu, dass die Klage der F2 gegen die F1 endgültig abgewiesen wird.

Im Schaubild ist die F1 mit F, die F2 mit SH bezeichnet. (Grafik: IWW Institut)

Entscheidungsgründe

Bestimmt der VN einen Bezugsberechtigten, handelt es sich um eine einseitige empfangsbedürftige Willenserklärung, die erst wirksam wird, wenn sie dem VR zugeht. Die Formulierung „der verwitwete Ehegatte“ als Bezugsberechtigter im Todesfall ist auszulegen. Die Auslegung bezieht sich auf den Zeitpunkt, zu dem der VN seine Erklärung abgibt. Maßgeblich ist also der bei der Festlegung des Bezugsrechts vorhandene und dem VR gegenüber ausgedrückte Wille des VN. Spätere Umstände sind hingegen unerheblich. Nachträgliche Überlegungen oder Absichtserklärungen des VN bleiben außer Betracht, wenn sie dem VR nicht mitgeteilt worden sind, sodass dieser nach objektivem Empfängerhorizont den Inhalt einer etwaigen Bezugsrechtsänderung erkennen kann.

Das OLG hat zu Unrecht angenommen, dass damit eine künftige Ehefrau gemeint sein sollte. Ein VN stellt sich bei dem Wort „Ehegatte“ nur vor, dass damit der Ehegatte gemeint ist, mit dem er zum Zeitpunkt der Erklärung verheiratet ist, solange keine gegenteiligen Anhaltspunkte vorliegen. Dem VN ist die Vorstellung fremd, dass es sich bei einer solchen Bezugsberechtigung nicht um eine bestimmte Person handelt, sondern um eine abstrakte Bezeichnung.

Etwas anderes ergibt sich auch nicht aus dem Eigenschaftswort „verwitwet“. Es kommt nur auf das Verständnis des Ehemanns zu dem Zeitpunkt an, als er die Erklärung abgibt, die sich nach objektivem Empfängerhorizont des VR darstellt. Danach ist aus Sicht des Ehemanns üblicherweise die zu diesem Zeitpunkt mit ihm verheiratete Frau im Versicherungsfall der verwitwete Ehegatte, weil das Bezugsrecht nach der Regelung nur im Todesfall greifen soll.

Auch aus dem Umstand, dass die bezugsberechtigte Person nicht konkret benannt worden ist, folgt nichts anderes. Der Verzicht auf die volle Namensnennung rechtfertigt keine differenzierende Betrachtungsweise. Weniger ist ersichtlich, dass der Empfänger der Erklärung der VR, von seinem Horizont her davon hätte ausgehen sollen, dass der Ehemann mit seinem verwitweten Ehegatten eine andere Person gemeint haben könnte, als diejenige, mit der er zum Zeitpunkt der Abgabe der Erklärung verheiratet war.

Dass der M die F1 als Bezugsberechtigte eingesetzt hat, ist nicht nachträglich infolge der Scheidung dieser Ehe wieder entfallen. Dazu bedarf es besonderer Umstände, zumal die Bezugsberechtigung nicht durch eine Scheidung der Ehe vor Eintritt des Versicherungsfalls bedingt ist. Dem Begriff Ehegatte lässt sich nicht entnehmen, dass das Bezugsrecht nur für den Fall eingeräumt werden soll, dass die Ehe zum Zeitpunkt des Versicherungsfalls noch besteht. Ein anderes Ergebnis rechtfertigt sich auch nicht daraus, dass es bei der Versicherung um eine zugunsten eines AG abgeschlossene Versicherung handelt, die als Direktversicherung der betrieblichen Altersversorgung dient. Denn der M war frei in seiner Entscheidung über das Bezugsrecht, nachdem die Versicherung auf ihn übergegangen war.

Auch aus § 2 Abs. 2 S. 4 bis 6 BetrAVG ist nichts anderes herzuleiten. Überträgt der AG die Versicherung auf den AN, gibt es daher keine Einschränkungen, was die Bestimmungen des Bezugsberechtigten im Todesfall anbelangt.

Aus früheren Erklärungen des AG über das Bezugsrecht im Todesfall ergeben sich keine Anhaltspunkte, die Bezugsrechtsbestimmung abweichend vom üblichen Verständnis auszulegen. Auch daraus ergibt sich nichts dafür, dass mit dem verwitweten Ehegatten abstrakt die Frau gemeint ist, mit der der Ehemann zum Zeitpunkt seines Todes verheiratet sein wird. Insoweit ist die Interessenlage des VN bei Abgabe der Bezugsrechtserklärung maßgeblich. Der AG, der als VN eine Direktversicherung im Rahmen des BetrAVG zugunsten eines AN abschließt, verfolgt damit soziale Zwecke und hat regelmäßig ein Versorgungsinteresse für die Hinterbliebenen des AG. In dem Moment, in dem der AN aus dem Arbeitsverhältnis ausscheidet und als VN in den Versicherungsvertrag eintritt und frei über die Bezugsberechtigung entscheiden kann, stellt dieses Versorgungsinteresse des AG kein für die Auslegung der neuen Bezugsrechtserklärung ausschlaggebenden Umstand mehr dar. Aus der Aufzählung der Bezugsberechtigungen ergibt sich eine bestimmte Reihenfolge für die Bezugserklärung. Hier ist nicht bestimmt, dass nach dem Ehegatten die ehelichen Kinder und danach die Erben des Ehemanns bezugsberechtigt sein sollen.

Ferner weist der BGH darauf hin, dass eine Änderung des Bezugsrechts nach § 13 Abs. 4 ALB 1986 eine schriftliche Anzeige an den Versicherer voraussetzt. Auch daran fehlt es.

Relevanz für die Praxis

Sinnvoll ist, den Bezugsberechtigten einer Versicherung immer namentlich zu benennen. Da die Mandanten dies aber nicht immer so handhaben, sollte der Anwalt im Scheidungsmandat auf die vorliegende Entscheidung verweisen und nach etwaigen Lebensversicherungen und den dort genannten Bezugsberechtigten fragen, damit der Mandant seinen getrennt lebenden Ehegatten ggf. durch eine andere Person ersetzen kann.

(Aus IWW Erbrecht effektiv Heft September 2016)